El Grupo FCC vuelve a beneficios en el ejercicio de 2017

- El Ebitda del Grupo FCC aumenta un 2,7%, ajustado por las operaciones del área de Cementos en EE.UU. y por la fortaleza del euro

- El resultado neto de explotación (EBIT) registra una cifra de 435,9 millones de euros, que compara favorablemente con los 93,6 millones de euros obtenidos durante el ejercicio anterior

FCC ha cerrado el ejercicio 2017 con un resultado neto de 118 millones de euros, lo que supone un fuerte contraste frente a la pérdida de 161,6 millones de euros registrada en 2016.

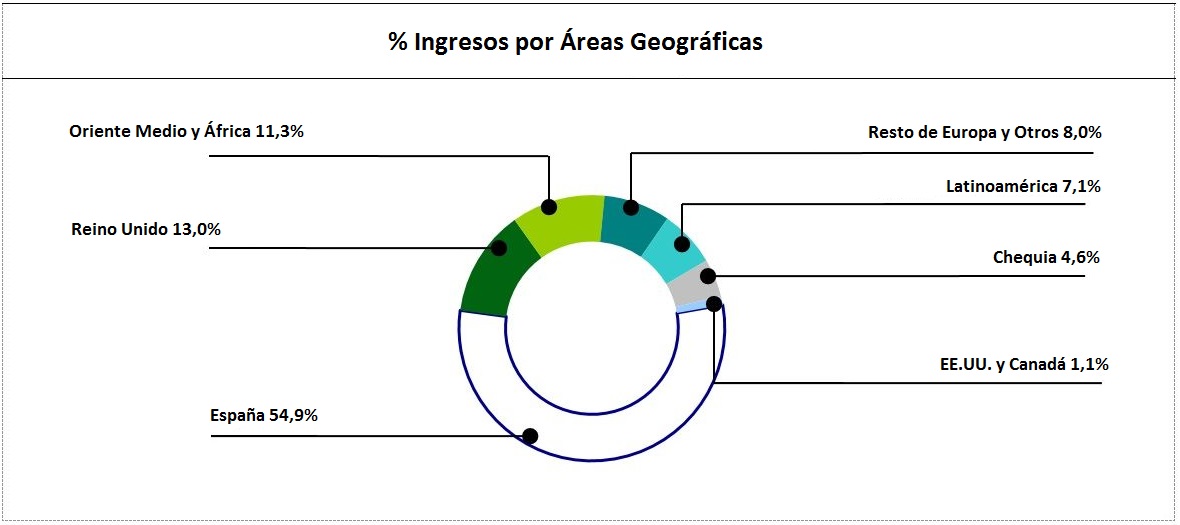

Los ingresos consolidados del Grupo fueron de 5.802 millones de euros, un -2,5%, inferiores respecto a 2016, debido, especialmente, a la desconsolidación del negocio de cemento en EE.UU a partir del 1 de Noviembre de 2016, y, en menor medida, a la fortaleza del Euro frente a gran parte de las monedas en las que opera el Grupo. Ajustado por ambos efectos los ingresos del Grupo FCC registraron un aumento del +1,6%, respecto a 2016.

El resultado bruto de explotación (Ebitda) retrocedió un -2,2% hasta los 815,4 millones de euros en 2017. Cuando se ajusta por los efectos comentados en los ingresos consolidados, el Ebitda aumenta un 2,7%. El margen consolidado creció hasta el 14,1% debido al incremento de la rentabilidad operativa, a las sinergias implantadas y al resultado de las medidas tomadas para aumentar la productividad.

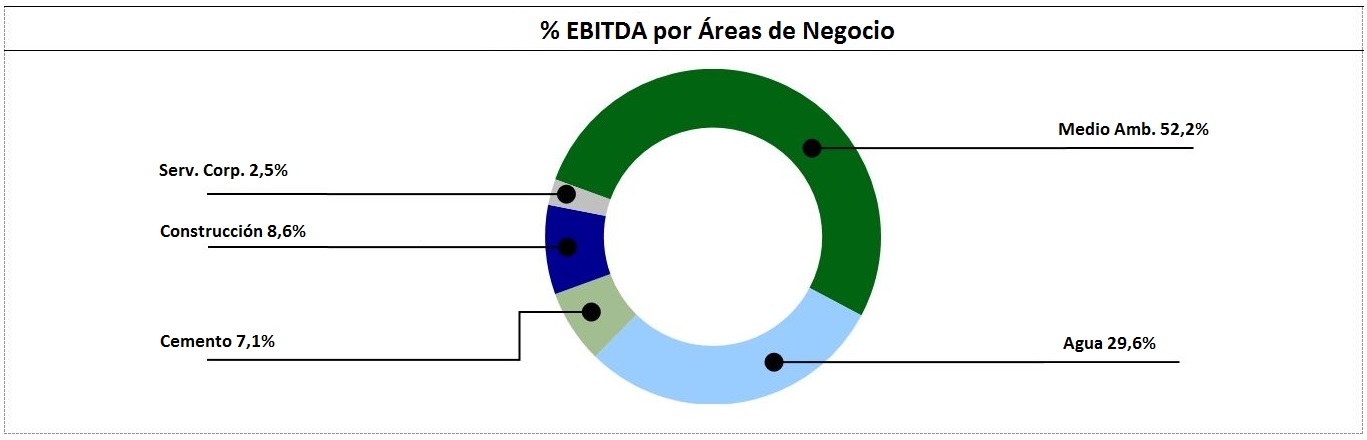

A cierre del año, las áreas de Servicios Medioambientales y Gestión Integral del Agua suponen un 81,8% del resultado bruto de explotación del Grupo, mientras que el 18,2% restante proviene de las actividades vinculadas a la construcción de infraestructuras, edificación y otras menores.

El resultado neto de Explotación (EBIT) registra una cifra de 435,9 millones de euros, en notable contraste con los 93,6 millones de euros obtenidos en el ejercicio anterior.

La deuda financiera neta a 31 de diciembre pasado era de 3.579,5 millones de euros, esto supone una disminución de 11,4 millones de euros respecto igual fecha de 2016.

Hitos más relevantes del ejercicio

FCC Aqualia recompra a Mitsui su participación del 49% de su cabecera en Chequia

El pasado mes de noviembre, FCC Aqualia llegó a un acuerdo con Mitsui para la recompra por 92,5 millones de euros del 49% de la cabecera del área de Agua en Chequia, recuperando así la titularidad del 100% de dicho negocio e indirectamente de su filial checa SmVaK.

FCC Aqualia elegida la mejor empresa del sector del Agua en 2017

La cabecera del área de Agua, FCC Aqualia, fue galardonada el pasado mes de diciembre como la mejor empresa del sector en 2017. El premio fue concedido por la revista iAgua, de referencia en el sector. Además, Aqualia también resultó ganadora en otras cinco categorías en distintos indicadores relevantes de gestión.

FCC Medio Ambiente obtiene la adjudicación de su segunda planta de valorización en Estados Unidos

En el pasado mes de diciembre, FCC Environmental Services fue adjudicataria por parte del ayuntamiento de Houston (Texas) del contrato para el diseño, construcción y posterior explotación de una planta de reciclables, por un período de 15 años, más otros cinco prorrogables, con una cartera de más de 250 millones de dólares y una capacidad de tratamiento inicial de 120.000 toneladas. Este contrato supone un paso más en el aumento de la presencia en el país americano, donde el ejercicio pasado los ingresos del área se incrementaron un 66,9%. Además, la planta ya operativa de Dallas fue galardonada como la mejor instalación de reciclaje del año por la Asociación Nacional de Reciclaje de EE.UU.

Es también destacable en el ejercicio la entrada en operaciones de la novena planta de recuperación y valorización térmica de residuos en Worcestershire y Herefordshire (Reino Unido), gestionada por Mercia Waste Management, participada al 50% por el Grupo FCC.

FCC Construcción cierra 2017 con un aumento de su cartera agregada del 7,2%

El área de construcción del Grupo alcanzó a cierre del ejercicio 2017 una cartera total agregada atribuible de 4.935,3 millones de euros (4.299,9 millones de euros consolidados y otros 635,4 millones de euros en contratos por su importe atribuible sin reflejo en ingresos consolidados). A este incremento destaca, entre otros: (i) Los trabajos para la rehabilitación de tres tramos de ferrocarril en Transilvania (Rumanía), con un importe atribuible a FCC de 599 millones de euros, un plazo de ejecución de 36 meses y que permite consolidar al país como uno de los mercados más relevantes del área; y (ii) la obtención, por parte de un consorcio de empresas liderada por Grupo Carso, en el que participa FCC con un 14,3%, del contrato para la construcción de la terminal del nuevo aeropuerto Internacional de Ciudad de México, con un importe de contrato total superior a 3.900 millones de euros y un plazo de ejecución de 44 meses.

La cartera aún no recoge la adjudicación en noviembre pasado del Corredor de las Playas I (Panamá), en la que el consorcio participado por la cabecera del área fue ganador de la ampliación del primer tramo de la carretera Interamericana, con un plazo de ejecución de más de 20 meses y con un presupuesto atribuible a FCC Construcción de 266 millones de dólares.

Culminación con éxito del proceso de novación de gran parte de la deuda financiera del Grupo FCC

El pasado 8 de junio entró en vigor la novación del préstamo sindicado de FCC, una operación que supuso un hito en el proceso de optimización financiera del Grupo con un efecto positivo inmediato en la generación de caja. El acuerdo de refinanciación se perfeccionó con la amortización anticipada de 1.069 millones de euros de la financiación existente con cargo a los fondos obtenidos a través de la emisión de dos bonos corporativos en el mercado internacional por parte de FCC Aqualia. Dichos bonos, de importe nominal de 700 y 650 millones de euros y vencimiento 2022 y 2027, respectivamente, cuentan con una remuneración anual media del 2%.

| PRINCIPALES MAGNITUDES | |||

| (Millones de euros) | Dic. 17 | Dic. 16 | Var. (%) |

| Importe neto de la cifra de negocios (INCN) | 5.802,0 | 5.951,6 | -2,5% |

| Resultado Bruto de Explotación (EBITDA) | 815,4 | 833,7 | -2,2% |

| Margen Ebitda | 14,1% | 14,0% | 0,1 p.p |

| Resultado Neto de Explotación (EBIT) | 435,9 | 93,6 | N/A |

| Margen Ebit | 7,5% | 1,6% | 5,9 p.p |

| Resultado atribuido a sociedad dominante | 118,0 | (161,6) | N/A |

| Flujo de Caja de explotación | 768,9 | 1.024,9 | -25,0% |

| Flujo de Caja de inversión | (150,9) | (94,7) | 59,3% |

| Patromonio Neto | 938,5 | 872,9 | 7,5% |

| Deuda financiera neta | 3.579,5 | 3.590,9 | -0,3% |

| Cartera | 29.377,4 | 30.589,9 | -4,0% |